監造報表規劃-數量計算

🙌前言

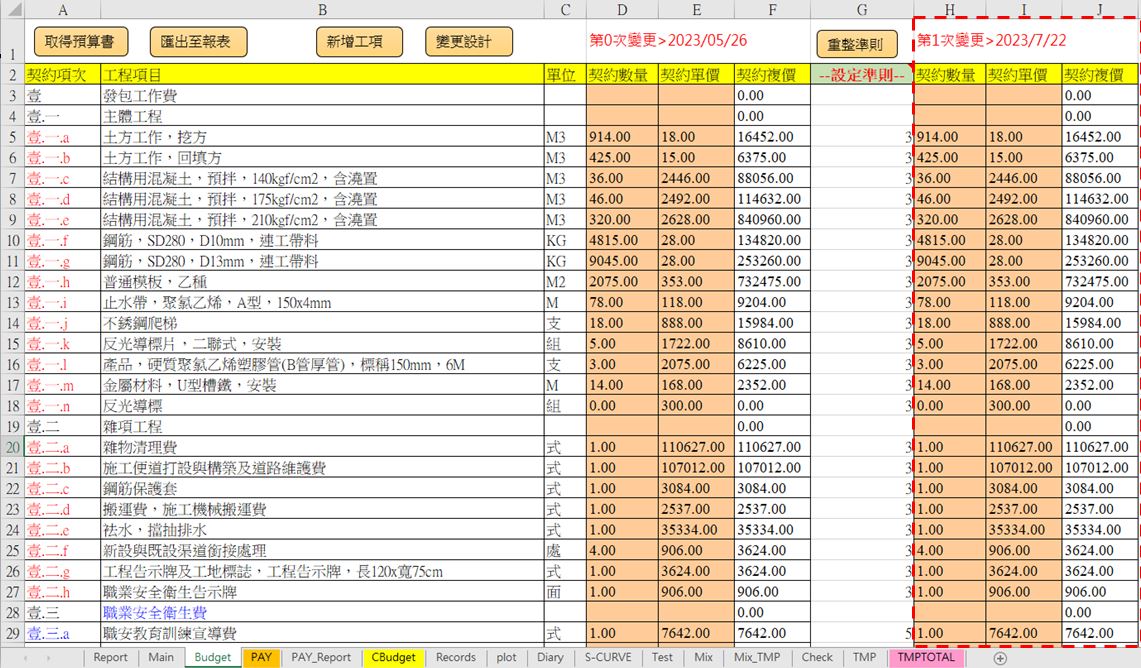

契約項目、單價、數量、單位是整個工程進行中的數量計算核心。

契約項目的起源於設計階段會成立預算書便開始,招標階段會以標單的形式讓廠商進行填列投標,決標時再以標比調整契約單價,爾後成立契約後便以此當計價依據。

工程進行要做到完全不變更設計實在相當困難,因為現場條件改變、居民特殊需求、甚至編制預算書的錯誤未被發現都可能導致變更設計的發生,此時變更設計需求項目沒有列於契約項目,則會伴隨新增項目新增單價程序同步進行。

工程執行一定比例後,廠商可提出估驗計價,此時也是以當期契約項目、單價、實際數量作為付款依據,配合累積進度相互勾稽,避免超估發生。

📔引用來源

公共工程所使用的PCCES可以生成XML或XLS,可以透過VBA的方式匯入成監造報表的契約項目,在引入過程中,對於監造報表中的契約項目欄位規劃,需要特別注意結構性與擴充性才會方便作業。

契約項目欄位規劃

結構性

在資料庫的設計上有所謂正規化的概念,儲存格以每格存放一個資料為原則,避免跨格合併的方式進行資料存放,通常資料庫只紀錄文字內容而已,圖片或檔案則紀錄外部連結路徑替代。

擴充性

工作表則是以不同類別做拆分,例如:契約項目、施作數量、試驗統計、基本資料放於不同工作表,各工作表由上而下發展,以第一列為表頭進行記錄。(如果要放置按鈕則另當別論)

🚸進度依據

工地現場會有當日施作項目,施工廠商會另製作一份施工日誌及自主檢查表,達抽查頻率時會提出檢驗停留點申請單會同監造前往抽查,並將已抽查完成的數量填報上去監造日報作為施作數量,此時的數量則為換算實際進度的依據。

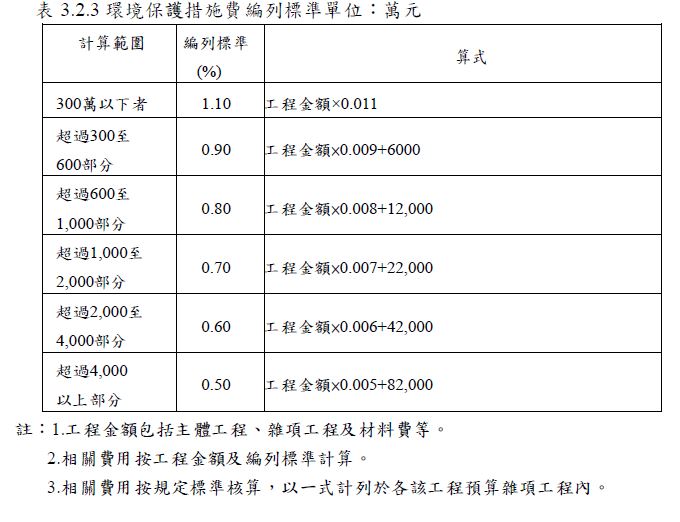

當初在預算書階段時以比例計算之項目則歸類為百分比項目(職業安全、環境保護、品管作業費、廠商利潤、營業稅),會依照當初在換算比例時的契約項目之實作數量占契約數量之金額比例填寫。

EX:環境保護費用會依(主體工程+雜項工程)之實作金額/(主體工程+雜項工程)之契約金額填列

✂️變更設計

當工程需要改動契約項目或提供新的契約項目時,會辦理變更設計或新增項目新增單價,提報概估表及變更設計預算書來完成變更設計流程,如有新增契約項目時則須先行辦理新增項目新單價。

若預算書階段有先敘明,實作數量計價則會在工程完工前辦理一次修正預算,依照契約項目填列實作數量等候竣工結算,若已經有發生變更設計,則後續皆已變更設計程序進行,不再以修正預算程序辦理。

同時會需要依照變更前後的數量差異、金額差異另製成變更設計總表、變更設計明細表,這些報表內容都是與契約項目、單價有很高的關聯性。

💰估驗計價

工程執行一定比例後,廠商可以提出估驗計價來支付工程款,監造此時需要對照契約項目、數量、單價,估驗數量不得超過日報施作數量,並且累積估驗進度亦不得超過累積實際進度。

需要依照該期別的工程估驗內容另製成工程估驗總表、工程估驗詳細表,這些報表內容也都是與契約項目、單價有很高的關聯性。

🐞開發中遇過的小問題

- 引入項目時引到重覆項目

- 實際進度的計算分母需將廠商利潤、營業稅進行排除

- 變更設計未將試驗數量同步變更

- 變更設計後進度不升反降

- 估驗計價的以前估驗價值因為變更設計而更動